שכיר ועצמאי

סקירה על עצמאי שכיר 2025: שילוב אפשרויות של שכירים ועצמאיים

שכיר ועצמאי

הסקירה מעודכנת לשנת 2025

בישראל ישנם מספר צורות של תעסוקה – שכיר ועצמאי, שכיר, עוסק פטור, עוסק מורשה וח.פ (במגזר הפרטי).

שילובים אפשריים: עצמאי שכיר, עוסק פטור ושכיר, עוסק מורשה ושכיר, שכיר ובעל חברה (שכיר בעל שליטה).

עצמאי שכיר

לעיתים רבות על המעוניין להשתכר למצוא דרכים יצירתיות להגדיל את הכנסתו, אשר תספק אותו ותאפשר לו לחיות ברווחה גדולה יותר.

אחד הדרכים להשתכרות הינה שילוב בין חיי התושב כשכיר לבין היותו עצמאי.

שכירים רבים אינם מגיעים לשכר שמספק אותם ועל כן נאלצים לשלב עבודה נוספת לאחר שעות העבודה, לעיתים יהיה זה בתחום התעסקותם כשכירים ולעתים בתחומים אחרים לחלוטין.

מבחן עוסק פטור

זה הזמן לרשום את תחום העיסוק שלכם ולעבור למבחן עוסק פטור / עוסק מורשה הייחודי של אתר טקסמן!

מבחן עוסק פטור 2025 לפי תחום עיסוק

.

| עוסק פטור בווטסאפ | לחצו לייעוץ בווטסאפ |

| מבחן עוסק פטור | לחצו למבחן עסק פטור |

| מי יכול להיות עוסק פטור | לחצו מי יכול להיות עסק פטור |

| סט מסמכים לפתיחה | לחצו להורדת מסמכים |

עוסק פטור ושכיר

כך לדוגמא ניתן לראות מורי הוראה רבים למקצועות מתמטיקה ואנגלית וכן לשון המלמדים בבוקר ועד הצהרים במערכת החינוך הרגילה ואילו לאחר שעות הלימודים מלמדים בביתם ובחוגים שונים שיעורים פרטיים בתחום ההוראה שלהם.

במקרים אלו סביר להניח שהמורים יהיו עוסקים פטורים ושההכנסה שלהם לא תעבור סכום מצטבר של 8,333 ₪ בחודש (סה"כ 100,000 ₪ שנתי).

כאשר נכנסים להגדרה של עוסקים פטורים מבינים כי עוסק פטור הינו עוסק אשר הצהיר בפני רשויות המדינה שיש לו הכנסה נוספת והוא משתכר כחוק על פי קבלות שהוא מוציא ומדווח למס הכנסה, כך שיוכלו להוסיף זאת למשכורת שלו ולנקות לו כחוק שיעור מס על פי הקבלות אותם הוא מצהיר.

לעומת זאת, הוא פטור מהוספה של שיעור המע"מ הקבוע בחוק לכל עסקה שהוא נכון להיות שבעה עשרה אחוזים (נכון לאוגוסט 2016).

מי יכול להיות עוסק פטור

חשוב שתדעו שלא כל אחד יכול להיות עוסק פטור, בשביל להיות עסק פטור עלינו לעבור 2 מבחנים.

מבחן ראשון הוא תקרת עוסק פטור (נכון לשנת 2021 היא 99893 ש"ח) ומבחן שני הוא תחום עיסוק.

יש מאות תחומי עיסוק ולפניכם טבלה מסודרת של תחומי עיסוק והאם יכולים להיות עוסקים פטורים – לחצו לטבלה

עוסק מורשה ושכיר

מדרגה גבוהה יותר מכך של השתכרות ניתן לראות אצל עובדי רפואה, עורכי דין, רואי חשבון וכן פיזיותרפיסטים.

עוסקים אלה אינם יכולים לעסוק כעוסקים פטורים כלל.

לכן, במידה והם מעוניינים לשלב פעילות פיננסית נוספת במקביל לשעות העבודה שלהם כשכירים עליהם לפתוח תיק עוסק מורשה ברשות מס הכנסה וכן במשרדי המע"מ.

ההשלכה המעשית ביותר של הצריכות לפתוח תיק עוסק מורשה ובכלל להיות עוסק מורשה היא בכך שעל העוסקים המורשים להוסיף מס ערך מוסף בגובה הקבוע בחוק לכל עסקה, ללא תלות במחזור השנתי שלהם.

וכן לדווח במקביל לרשות המיסים על המס הכנסה גם על המע"מ שהם גבו מלקוחותיהם מידי חודש, וכן לשלם מקדמות עבור עסקאות.

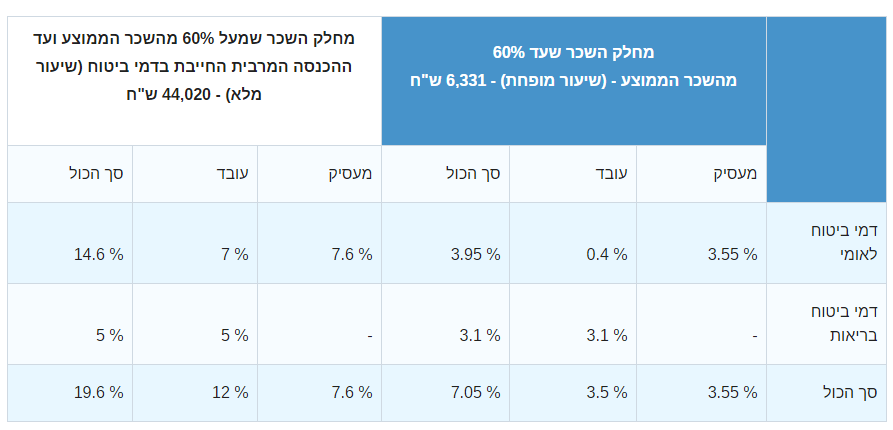

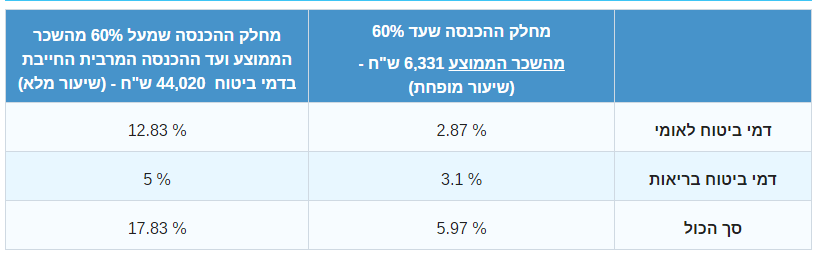

שכיר ועצמאי ביטוח לאומי

עובד עצמאי שהוא גם שכיר מחויב בתשלום ביטוח לאומי מכל הכנסותיו ועד להכנסה מרבית בסך 44020.

את שיעורי דמי ביטוח הלאומי ניתן למצוא כאן – לפנייך טבלת שיעורי ביטוח לאומי מגיל 18 ועד פרישה

שיעורי דמי ביטוח לאומי 2022 לעובד עצמאי

שכיר ועצמאי מס הכנסה

באתר כל זכות פירטו בצורה מאוד מקצועית את שיעורי תשלומי מס הכנסה לשכירים ועצמאיים.

בגדול אפשר להגיד שמדרגות מס הכנסה זהים הן לעצמאיים והן לשכירים, כלומר מחשבים את סך ההכנסה הן כשכיר והן כעצמאי

האם כדאי לעדכן את מקום העבודה?

לא חובה אך חשוב לעדכן את מקומות העבודה אצלם עובדים כשכירים בדבר היותכם עוסקים פטורים או מורשים שכן חלק ממקומות העבודה אוסרים זאת והדבר יכול להוות הפרה של תנאי חוזה העסקה והעובד עלול לעבור על חובותיו להיות נאמן למקום עבודתו במידה והדבר מתנגש על עבודתו כשכיר.

האם חייבים שירותי רואה חשבון?

לא, לא חובה להתנהל מול המוסדות בעזרת רואה חשבון אך הדבר מומלץ היות והוא מומחה בתחום של שילוב בין שכירות לעצמאות, כך הוא ידע כיצד לשלב בצורה נכונה את הטיפול בתיק שלכם בצורה שלא תהווה עברה על החוק ולא תמצאו את עצמכם משלמים סכומי כסף רבים למדינה ללא כל צורך וללא טעם לדבר.

נושא חשוב בו ניתן לטפל בקלות על ידי רואה חשבון הוא סוגיית המקדמות. רשויות המס דורשות הרבה מאוד פעמים לשלם מקדמות עבור הכנסות עתידיות, אולם הרבה מאוד פעמים ההשערה של הרשויות בדבר גובה הניכוי העתידי הינה שגויה.

ובמקום זה הסכום בפועל יהיה נמוך בהרבה, ולכן רואה חשבון מסוגל לבחון את ההכנסות וההוצאות של העסק בכל רגע נתון ולחשב באומדן מדויק למדי כמה יגבו מס הכנסה בסוף השנה וכך לצמצם בצורה משמעותית את גובה המקדמות שנקבעו לך או לבטלם לחלוטין במידת הצורך.

שילוב של שכיר ועצמאי לא תמיד משתלב בקלות כפי שאנחנו רוצים, אכן הרבה מאוד פעמים לחששות של מעסיקים להעסיק עובד שהוא גם עצמאי יש הצדקה, שכן הרבה מאוד פעמים עבודה בשתי עבודות במקביל גורמת לעייפות רבה וכן לירידה בתפוקת העבודה בעבודה כשכיר.

כמו כן הרבה פעמים אנו עדים לכך שאנשי מקצוע דווקא מתחום הרפואה ועריכת הדין מקצצים בשעות עבודתם במסגרת הציבורית והפרטית כשכירים ועוברים למרפאות ומשרדים פרטיים בהם הם משתכרים הרבה יותר.

שאלה נפוצה: אם יש הכנסה כעצמאי בצורה משמעותית מדוע לא להיות עצמאי בלבד

זאת אכן שאלה נפוצה, שכן על פי רוב חזות הכל היא הכסף וההכנסה הרגעית, אמנם זאת לא חזות הכל, ישנה חשיבות רבה לצורך של הכנסה קבועה ושוטפת ללא כל תלות בכמות הלקוחות שמגיעים.

כך רופא יכול לחיות ברוגע כשהוא יודע שיש לו הכנסה יציבה ממרפאה ציבורית, והמרפאה הפרטית היא רק תוספת.

כנ"ל לגבי ימי מחלה, חופשה ופנסיה שלא מקבלים כעצמאי ומקבלים אך ורק כשכירים עם מקום עבודה מסודר.

פתיחת עסק עצמאי

בשביל לפתוח תיק עוסק פטור או מורשה עלינו לגשת לרשויות המיסים (מס ערך מוסף, מס הכנסה וביטוח לאומי)

פתיחת תיק עוסק פטור במע"מ

כולל מילוי טופס 821, צילום תעודת זהות, חוזה שכירות של הדירה או של מקום העסק, אישור הסמכה לתחום הרלוונטי.

פתיחת תיק עוסק פטור במס הכנסה

זהו צעד שחייב להיעשות מיד עם פתיחת העסק. אין להפעיל את העסק לפני פתיחת התיק במס ההכנסה. לצורך פתיחת התיק יש למלא טופס 5329, צילום תעודת זהות, חוזה שכירות, בקשה לפטור מניכוי מס במקור טופס 2542.

פתיחת תיק עוסק פטור ביטוח הלאומי

מעבר לעובדה שיש צורך להיות מבוטח ולשלם את דמי הביטוח הלאומי, בבואך לפתוח תיק בביטוח הלאומי יש למלא את טופס 6101 הנקרא דין וחשבון רב שנתי.

לחצו למדריך שעשו שימוש מעל 200,000 תושבי מדינת ישראל בעבור פתיחת עוסק פטור